Start »

Produkt-Check für Depots & Lebensversicherungen und andere Geldanlagen

Viele Menschen fragen sich, ob sie mit ihren aktuellen Verträgen und Vermögensanlagen gut aufgestellt sind.

Im Produktcheck analysiere ich Ihren Vertrag und Sie erhalten von uns ein fundiertes Ergebnis in Form einer anschaulichen schriftlichen Präsentation.

Mehr dazu gibt's weiter unten!

Honorar-Anlageberater

Endlich Klarheit

Faktenbasiert

Unabhängig

Lohnt sich

Darstellungen aus

unserem Produktcheck

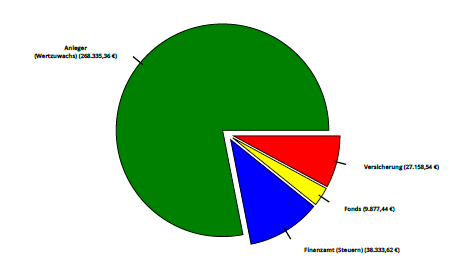

„Wie viel bleibt mir von den Erträgen?“

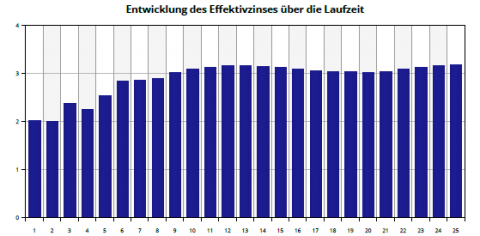

„Welche Rendite hat mein Vertrag nach Berücksichtigung der Kosten?“

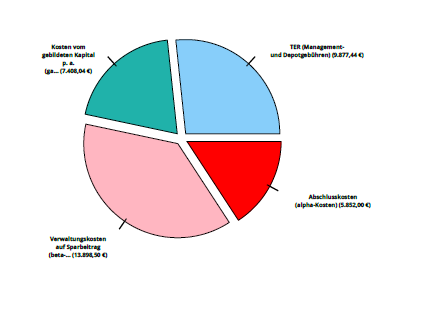

„Wie hoch sind die Vertragskosten?“

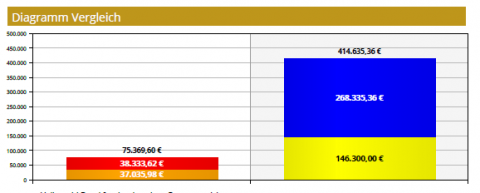

„Mit wie viel Geld kann ich bei Vertragsablauf rechnen?“

Darum sollten Sie Ihre bestehenden

Verträge und Produkte überprüfen

Die Verbraucherzentralen untersuchen regelmäßig die Qualität der Beratung von Banken, Sparkassen und anderen traditionellen Finanzvertrieben. Die Ergebnisse sind schockierend:

- 95% der Angebote waren nicht bedarfsgerecht

- 87% der neu angebotenen, nicht bedarfsgerechten Produkte waren zu teuer

- Etwas mehr als die Hälfte der angebotenen, unpassenden Produkte war für die individuelle Situation des Verbrauchers zu unflexibel (56%) und 35% zu wenig rentabel

- Zur Sonderuntersuchung der Verbraucherzentrale

Diese Erfahrungen mache ich auch in meiner Tätigkeit für die Verbraucherzentrale Lüneburg. Menschen werden schlichtweg schlechte Produktlösungen als tolle Angebote verkauft.

Ich analysiere Ihre bestehenden Finanz- und Versicherungsverträge auf Sinnhaftigkeit, Kosten und Rentabilität. Sie erfahren, ob sich die Weiterführung lohnt und welche Handlungsalternativen Ihnen zur Verfügung stehen.

Eine Überprüfung ist insbesondere bei bestehenden Depots sowie Rentenversicherungen / Lebensversicherungen sinnvoll.

Weniger als 10% aller von mir untersuchten Verträge waren als Altersvorsorge geeignet. Menschen können dies nur schlecht selbst erkennen, weil die jährlichen Standmitteilungen vieler Versicherer oft nicht alle relevanten Informationen enthalten.

Gerade bei Wertpapierdepots kann sich die Produktprüfung besonders auszahlen. Besonders dann, wenn das Portfolio von provisionsbasierten Beratern, Banken oder Sparkassen zusammengestellt wurde. In vielen Fällen kommen teure, aktiv gemanagte Investmentfonds zum Einsatz, bei denen deutlich weniger Rendite beim Kunden ankommt als bei einem kostengünstigen ETF-Portfolio. Erfahrungsgemäß lassen sich die Gesamtkosten hier um durchschnittlich 50% reduzieren.